Startupbootcamp Fintech es una red internacional de aceleradoras y programas de innovación focalizados por industria. Cuenta con más de 10 años de experiencia en Demo Day, y está presente en más de 15 ciudades.

La filial especializada en tecnología financiera, Startupbootcamp Fintech, llegó a América Latina en marzo de 2017, a través de un joint venture con Finnovista.

A lo largo de su historia, Startupbootcamp Fintech Mexico City ha acelerado a 20 compañías Fintech, actualmente destacables dentro del ecosistema de emprendimiento Fintech en México y América Latina.

El éxito del programa ha sido posible gracias a la extensa red de Finnovista y a su conexión con agentes clave del ecosistema, como mentores, VC e instituciones financieras. Finnovista, además, ha promovido que estas startups jueguen un papel destacado en la industria Fintech en LatAm gracias a su red de contactos internacional.

Principales datos de Startupbootcamp Fintech

- Aceleración de más de 20 startups latinoamericanas

- Más de 800 startups aplicantes a participar en el programa

- Más de 400 mentores expertos en la industria

Puedes checar aquí las 9 startups que se presentarón durante el Demo Day de Startupbootcamp Fintech el 30 de enero en CDMX.

Tuvimos la oportunidad de entrevistar a 4 startups de esa nueva generación antes del Demo Day porque usan tecnología y tienen un buen impacto (y obvio eso nos gusto).

I: ¿Cuáles son sus títulos y que hacen en Alfi?

A: Yo soy Andrea Denisse Segura Meza, Country Manager México de Alfi, y bueno ahorita acabamos de empezar aquí las operaciones en México y es de lo que me estoy encargando.

H: Soy Héctor Morales, CEO de Alfi y de hecho estamos acá, junto con Andrea desarrollando el mercado en México.

II: ¿Qué hace Alfi?

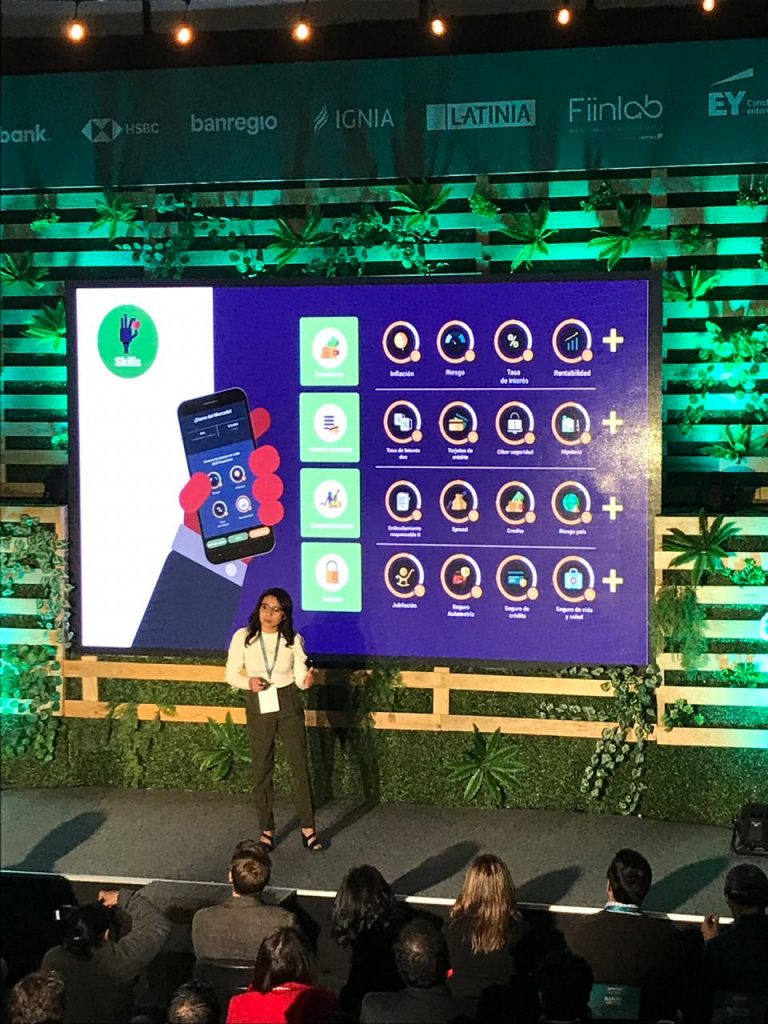

A: Ok, Alfi es una plataforma y app de educación financiera, con base en Serious Game, un videojuego informativo, y conecta personas con el mundo financiero, con las instituciones financieras.

III: ¿Qué tipo de impacto están buscando obtener?

H: Primero es social, de hecho, en la sostenibilidad que sea también económico en la inclusión y educación financiera, de hecho, nuestro enfoque es crear un canal digital más justo y sostenible para la colocación de productos financieros, con base a que, las personas aprendan primero que es un producto financieros y sus características, y luego lo terminen consumiendo.

IV: ¿Cómo van a lograr todo esto en México?

A: Ok bueno, ya tenemos actualmente usuarios mexicanos y la plataforma lo que tiene es Machine Learning, Serious Game y gamificación. Algo que engloba, perfila al usuario y se educa al usuario, para que al final consuma un producto financiero. Es la misma vertiente que se va a usar en el país, con la captación de usuarios, con campañas masivas que tenemos de marketing, y bueno, ¿Qué mejor que jugando y aprendiendo, aquí en México? Es un muy buen país para aplicar la metodología.

H: De hecho, nos aparentamos con unos socios estratégicos, como por ejemplo con ZAP (o SAP?), con él que hemos hecho una alianza para ver temas de paso de ahorro a retiro de inversión y estamos haciendo una campaña con ellos para tratar de llegar a 64 millones de mexicanos que no tienen AFORE.

V: ¿Cuáles son los retos que tienen para lograr el impacto que desean en México?

A: Bueno, uno es lograr confianza en los mexicanos, porque una parte o una consecuencia del analfabetismo financiero es que hay mucha desconfianza en invertir dinero, en tan solo el ahorro voluntario en el AFORE o el mexicano ni siquiera sabe en qué AFORE se encuentra, de los que existen en el país.

Entonces, es acercarnos al usuario y de manera confiable que sepa que creamos un canal justo y de confianza para el usuario, no nada más de México, sino de Latinoamérica.

VI: Tenemos una comunidad de emprendedores y futuros emprendedores. ¿Cuáles serían sus consejos para ellos?

H: Siempre tengan presente el objetivo social, si eso los motiva, porque en el camino siempre tratando de buscar la sostenibilidad del proyecto, uno puede perder de vista el objetivo social y buscar rentabilizar lo más pronto posible. Un camino que hemos encontrado, para no perder el objetivo, es ver el World Map que plantea ser una empresa B, por ahí nos estamos alineando, no perdiendo de vista el objetivo social, sin alejarnos del tema de contabilizar, debe existir un equilibrio para que vayan de la mano y se pueda crecer.

I: ¿Cuáles es tu título y que haces en Atrato?

R: Soy Rogelio Rea, soy cofundador de Atrato y actualmente soy el CEO

II: ¿Qué hacen en Atrato?

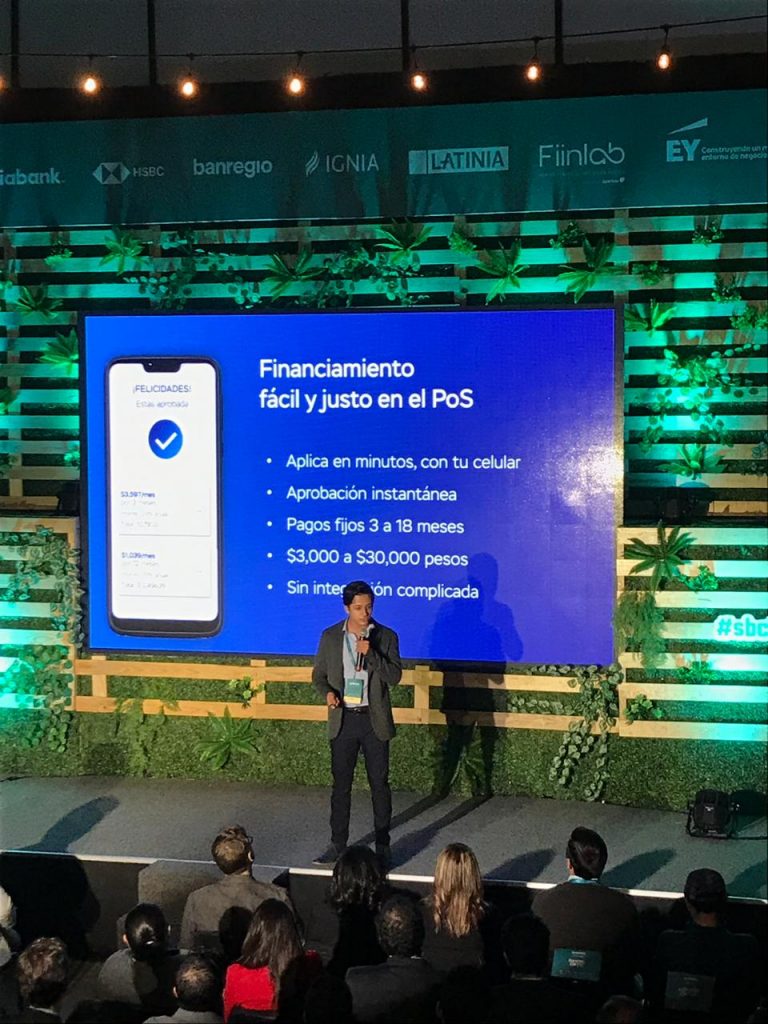

R: Lo que hacemos en Atrato es crédito en el punto de venta, somos un método de pago que permite a los pequeños comercios, como clínicas, tiendas, retailers, etc., que puedan ofrecerles a sus clientes finales financiamiento a sus productos y servicios, sin necesidad de tarjeta de crédito.

III: ¿Qué tipo de impacto quieren obtener?

R: La problemática que nosotros resolvemos es que el 90% de las personas en México, no cuentan con una tarjeta de crédito, esta es una estadística que han escuchado mucho, pero como nosotros la atacamos concretamente, pues es que, al final, esas tarjetas se utilizan para comprar en los comercios y tú puedes comprar algo tan simple como un equipo de deportes o como un electrodoméstico o puede ser un gasto de vida o muerte, como una cirugía.

Este 90% de población que no cuenta con los medios y que normalmente se ve forzada a pedir una tarjeta de crédito prestada, de forma irresponsable o de forma vergonzosa incluso, pues es muy frustrante, sobre todo si tiene que ver con gastos críticos para estas personas o para elevar su calidad de vida. Entonces, el impacto que nosotros vemos, es precisamente desbloquear la accesibilidad para este tipo de compras, para que las personas puedan elevar su calidad de vida, y a la vez, para que los negocios, los pequeños negocios puedan ser más competitivos con los negocios más grandes, que si tienen la capacidad de ofrecer financiamiento y el pequeño no lo puede hacer.

IV ¿Cómo van a lograr este impacto?

R: Estimamos que son millones de personas que están siendo forzadas a este tipo de mecanismos de pedir una tarjeta de crédito prestada, esto es irresponsable, difícil, frustrante, la otra alternativa es solicitar un préstamo en una micro financiera, que también es caro, lento, entonces para realmente generar un impacto en estas personas, tienes que llegar a una escala realmente grande, para que por lo menos tener un millón de personas, y aún así estamos hablando de pocas. Lo que nosotros pensamos, de ese impacto que queremos generar, es a través de las alianzas con los comercios, es realmente estar en los lugares donde la gente más nos necesita y donde más nos valora.

Nosotros realmente no juzgamos lo que compran nuestros clientes, pero al final el impacto es grandísimo cuando le ayudas a alguien a pagar un tratamiento de una u otra forma no lo iba a poder pagar.

Si queremos que el impacto sea de escala, debemos buscar las alianzas correctas, con los comercios correctos.

V: ¿Cuáles son los retos para lograr este impacto?

R: Muy temprano en nuestra fundación, nosotros nos fundamos en mayo de 2019, nos dimos cuenta de que habría dos principales retos. El primero es un reto tecnológico, porque la infraestructura de la industria de crédito en México es muy vieja, hace falta reconstruir gran parte de lo que otros han hecho y mejorar lo que muchos ya no hacen. Por ejemplo, en México nos encontramos con falta de información, inconsistencias de información, robo de identidad y fraude. Hemos tenido que construir una serie de herramientas tecnológicas de cero, para llegar a los niveles de inclusión financiera que deseamos, porque si no lo hacemos, vamos a ser igual que todos a rechazar al 90% del público. Creo que no se trata de eso, se trata de hacer las cosas distintas y las startups como nosotros estamos volteando a la tecnología para resolver el problema.

Aquí un historial crediticio no es tan claro, como el de países desarrollados, entonces aquí no puedes tomar una decisión con base a lo que ves ahí, tienes que voltear a otros puntos de vista para construir un perfil más holístico de tu cliente y decidir si es fiable o no.

Pero también, el acceso a capital, porque al final alguien tiene que fondear esas compras, alguien tiene que hacer el desembolso. Lo que nosotros hacemos es pagar de contado al comercio y confiamos en que el cliente nos pague de vuelta.

Nos hemos dado cuenta de que existe una estigmatización de que las personas que no cuentan con un plástico bancario, son personas que no se les merece dar crédito, cuando no creemos que sea así, creemos que hay millones de personas que son justas, trabajadoras, honestas, que solo con un poco más de tecnología, nosotros vamos a llegar a entender quiénes son los que responsablemente se les puede otorgar un crédito.

Todavía hay mucho que desarrollar en el ecosistema de inversiones en México, que te permita las fuentes de fondeo estables para poder llegar a la escala de impacto que necesitamos.

VI: ¿Cuál sería tu consejo para futuros y actuales emprendedores?

R: Escuchar y platicar con sus usuarios, yo creo que lo que diferencia a las y los emprendedores estrella de los no estrella, es que empatizan muy bien con sus clientes. Y para mí al final, esa es la única razón por la que las empresas existen, porque dan valor a las personas, sino lo hacen simplemente están pensando de forma muy idealista sobre lo que podrían necesitar las personas y terminas diseñando una solución que no es lo que necesitan.

I: ¿Cuáles es tu título y que haces en Inverkids?

M: Soy Mariana Garza fundadora y CEO de InverKids. Estudié finanzas y tengo una pasión por la educación.

II ¿De qué se trata Inverkids?

M: Inverkids es un programa de educación financiera para las nuevas generaciones, niñas, niños y adolescentes, en la cual buscamos brindarles educación, conocimientos financieros y capacidades financieras a través de tecnología y bancarización.

III ¿Cuál es el impacto que deseas alcanzar a través de Inverkids?

M: Buscamos primero que las nuevas generaciones, ahora los centennialls, ahora tengan todos estos conocimientos muy bien arraigados y puedan generar hábitos financieros que en su adultez tengan dominados para cambiar un poco la cultura financiera en nuestro país.

IV ¿Cómo planeas alcanzar ese impacto?

M: Actualmente, todo se hace a través de la tecnología, es lo más escalable. Estamos buscando llegar de manera directa a nuestros clientes a través de nuestra aplicación, que está por lanzarse, y también a través de los bancos, que al final tienen una gran parte de la población como clientes y poder masificarnos a través de ellos.

V ¿Cuáles crees que son los retos para alcanzar ese impacto en México?

“Creo que el primer reto es la falta de cultura, inclusive los papás hay que comenzar a educarlos en cuanto a estas prácticas y que se sientan tranquilos de hablar de estos temas con sus hijos. Un segundo es el reto del ahorro y las pensiones, que nadie ha podido solucionarlo pero estamos en miras de lograr un impacto en este aspecto e inclusive en las políticas públicas de este país”.

VI En tu experiencia, ¿Qué consejo le darías a los futuros y actuales emprendedores?

M: Que no tengan miedo en emprender, fracasar y en conocer nuevos rumbos. También les diría que hagan aquello que les apasiona porque en el emprendimiento justo trabajamos más de lo que deberíamos y, al final, despertarte y trabajar por algo que te enamora, creo que te hace dar lo mejor de ti y alcanzar un mejor impacto.

I: ¿Cuáles es tu título y que haces en Scorce?

D: Mi nombre es Daniel España soy el CEO de SCORCE. Nací en Venezuela pero ya tengo muchos años aquí en México. Estamos ubicados en Puebla.

II ¿De qué se trata Scorce?

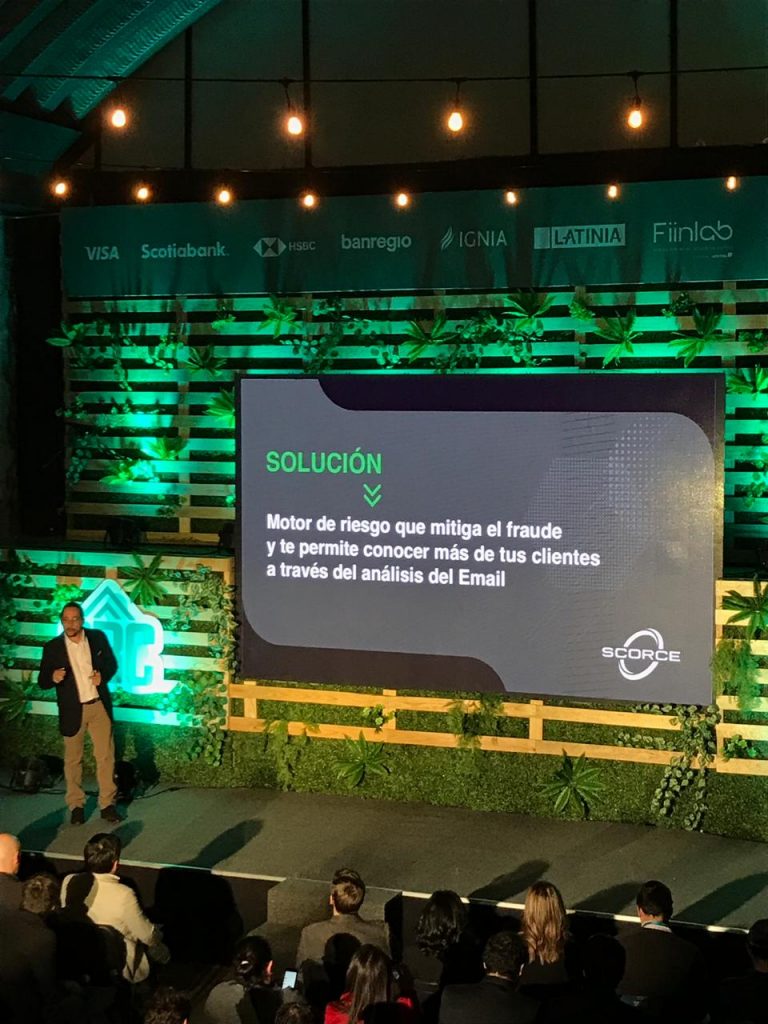

D: En SCORCE somos una herramienta que permite conocer más a los usuarios y clientes digitales, validando pocos datos, pero principalmente la dirección de correo electrónico o el email. Hoy en día muchos de los procesos digitales requieren que en cualquier parte del proceso coloques tu dirección de correo. Para comentarte un poco de porqué hicimos la herramienta, el fraude online está en crecimiento. Entonces todos los emprendimientos digitales tienen el riesgo de que exista mucho fraude y esta herramienta permite conocer más de los usuarios sin preguntarle muchos datos adicionales, porque con un pequeño dato puedes obtener mucha información que te puede ayudar a prevenir el fraude, con un proceso muy distinto al mundo offline de Fintech.

III ¿Cuál es el impacto que deseas alcanzar a través de Scorce?

D: Solo para que tengas una idea, aquí en México se pierden más de quince millones de pesos al día en fraude cibernético y esto va en aumento, año tras año, del 25 al 30%. Lo que buscamos es buscamos es proteger a todos esos emprendimientos digitales que quieren crecer en internet y en el mundo digital, a crecer con seguridad, con este tipo de herramientas que los protegen de usuarios que quieren lastimar su operación de alguna manera y buscar alguna vulnerabilidad. Entonces, lo que buscamos es proteger a todos los emprendimientos en Latinoamérica y en el mundo a poder crecer y operar su negocio en el mundo digital de manera segura.

IV ¿Cómo planeas alcanzar ese impacto?

D: Principalmente, tenemos una solución que es muy fácil de integrar, muy sencilla, que permite a cualquier emprendedor, de manera muy fácil, poder utilizarla y poder empezar a disfrutar de los beneficios. Entonces, Scorce está diseñada para cualquier emprendedor, no importa su tamaño. Simplemente cualquier emprendedor que requiera esta herramienta y vea esa posible vulnerabilidad en su sistema, nosotros estamos ahí para apoyarlo y darle un servicio personalizado. Enfatizamos mucho en entender cada negocio digital y poder recomendarle los parámetros de este modelo de gestión de riesgos para que pueda siempre proteger su negocio enfocados en lo que ellos operen. Entonces la personalización es muy importante en cómo vamos a lograr este crecimiento.

V ¿Cuáles crees que son los retos para alcanzar ese impacto en México?

D: Aquí en México, creo que estamos en muy buen camino con la ley finntech. Estos últimos tres años, ha evolucionado el ecosistema finntech y bancario, creo que bastante, y están yendo por buen camino. Creo que estamos creciendo a nivel proporcional de la seguridad que implica todo este crecimiento online. Mudar los negocios ahora al mundo digital requiere de cierta seguridad y protección y creo que se está haciendo de la mano. Cre que bueno es una camino difícil como en todas partes del mundo pero también estamos yendo por muy buen camino.

VI En tu experiencia, ¿Qué consejo le darías a los futuros y actuales emprendedores?

D: Siempre nos encanta el concepto sustentable y buscar hacer algún beneficio adicional al económico y que el camino es difícil. El camino del emprendimiento tiene muchas dificultades y hay un término que a mí me encanta que es el emprendedor con cicatrices. Todos llegamos a un punto de éxito después de muchas cicatrices y mucho esfuerzo, lo importante es saber que existe un trabajo duro pero que hay un resultado muy positivo una vez que logras impactar de manera muy positiva en tu comunidad y en tu entorno.